In dit artikel lichten we 11 betaalmethoden uit. Direct naar één van de methoden? Klik op de link hieronder.

- Stroomschema: welke betaalmethode kies jij?

- Cash geld storten

- Pinnen

- Contactloos betalen

- Creditcard

- Paypal

- Bancontact

- Achteraf betalen met Riverty (Afterpay)

- Automatisch incasso

- Betaalverzoek met QR-code

- Betalen met bitcoins

- Rabo OnlineKassa: alle betaalmethoden in één

Stroomschema: waar wil je klanten laten betalen?

Wil je alle betaalmethoden in één keer overzichtelijk hebben? Download dan nu dit gratis stroomschema: waar wil je klanten laten betalen?

We nemen je mee in álle betaalopties voor jouw klanten, of je nu een fysieke winkel hebt of een webshop. Download hem nu gratis en print hem uit.

Betaalmethode 1: cash geld storten

Als je een winkel of horecabedrijf runt, ontkom je er in veel gevallen niet aan dat klanten met contant geld willen betalen. Wanneer je veel brief- en muntgeld in kas hebt, loop je meer risico op diefstal of zelfs een overval.

In deze coronaperiode is er veel minder cash geld in omloop. De winkels zijn (deels) dicht en de horeca is volledig gesloten. Daarnaast ontmoedigt de overheid al sinds het begin van de coronacrisis om met contant geld te betalen, om fysiek contact tussen klant en ondernemer te voorkomen.

Minder contant geld sinds de coronacrisis

Toch wil de overheid wel dat de mogelijkheid om contant te betalen blijft bestaan. En je wilt als ondernemer je klanten natuurlijk ook zoveel mogelijk betaalopties bieden.

Als er contant betaald wordt, bewaar dit geld dan bij voorkeur niet op de zaak, maar stort een groot deel van het bedrag dagelijks op jouw zakelijke rekening.

Geld storten en vervolgens laten bijschrijven op je rekening kan bij de Rabobank op drie manieren:

1. Afstortautomaat

Je kunt contant geld storten in de afstortautomaat in de hal van de bank, maar houd er rekening mee dat dit alleen kan tijdens de openingstijden van de vestiging.

Je kunt bij deze automaat brief- én muntgeld storten. Je hebt hiervoor ook geen afstortovereenkomst nodig.

Voordeel is dat het bedrag direct op de rekening wordt bijgeschreven; de storting wordt immers gelijk verwerkt.

2. Waardetransport

Als je meerdere filialen hebt of regelmatig grote hoeveelheden brief- en muntgeld moet storten, kun je contant geld ook met beveiligd waardetransport laten vervoeren.

Het is de veiligste optie voor jou en eventuele medewerkers. In dat geval verpak je de sealbags in een speciale transportverpakking die bij jouw bedrijf worden opgehaald en naar de telcentrale worden gebracht.

Uiteraard is dit een stuk duurder, aangezien je ook voor het vervoer en de bijbehorende beveiliging moet betalen.

3. Sealbags

Heb je regelmatig grotere hoeveelheden contant geld die je wilt afstorten? Dan is storten met sealbags misschien wat voor jou. Dit is goedkoper dan bij een afstortautomaat in de bankhal en bij voormelden staat het geld uiterlijk de volgende dag op je rekening.

Om gebruik te maken van de sealbagautomaten bij Rabobank, sluit je een afstortovereenkomst af.

Stappenplan bij het storten van sealbags

Vanwege de veiligheid ben je verplicht de volgende stappen te volgen:

- Meld je storting vooraf aan in je Rabo Smart Pay Dashboard, internetbankieren of de Rabo App.

- Neem een geldig legitimatiebewijs mee naar de sealbagautomaat.

- Legitimeer je bij de bewaker van de automaat.

- Deponeer je sealbag.

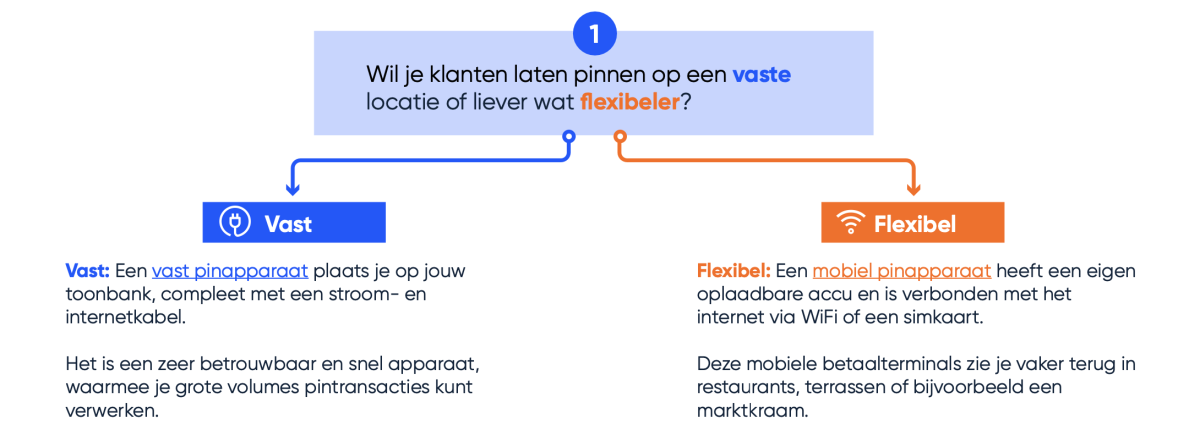

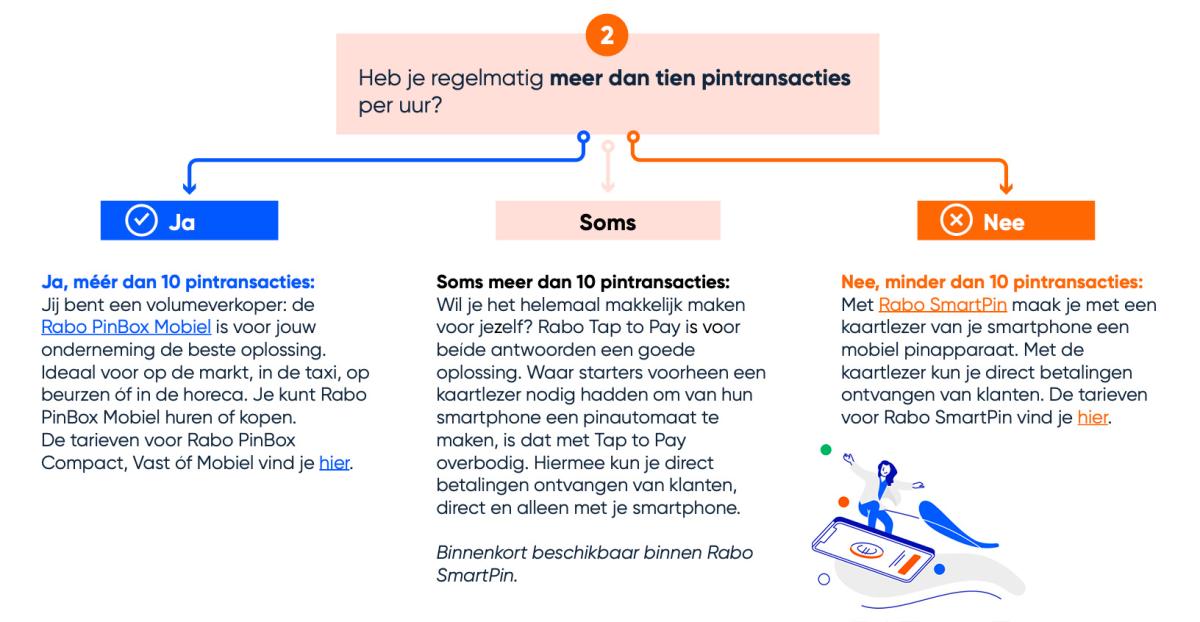

Betaalmethode 2: pinnen

Een betaalautomaat waarmee klanten kunnen pinnen is tegenwoordig onmisbaar voor ondernemers. Het is de meest gangbare manier van betalen en voor jou als winkelier ook het efficiëntst: snel, veilig en eenvoudig.

Daarnaast is het een service naar de klant toe, omdat zij op deze manier altijd gepast kunnen betalen. Er bestaat een kans dat zij daardoor ter plekke meer geld uitgeven. Daarnaast geeft een pinautomaat minder administratieve lasten en wordt het geld direct op je rekening bijgeschreven.

Aan het pinnen zijn uiteraard ook enige kosten verbonden, maar de tarieven hiervoor zijn afhankelijk van jouw eigen wensen.

Pinkosten

De kosten van pinnen zijn in drie variabelen op te delen, kosten van:

- De betaalautomaat (afschrijving, onderhoud of huur)

- De bank

- De internetverbinding

Rabo SmartPin

Nog handiger is Rabo SmartPin. Hiermee kunnen je klanten afrekenen via de kaartlezer en de een app op je smartphone of tablet.

De kosten: € 11 per maand en transactiekosten vanaf € 0,055 per transactie. De eenmalige aanschafkosten bedragen € 50,00.

Wil je meer weten over deze betaalmethode? Lees dan het artikel Rabo SmartPin voor kleine ondernemers: hoe werkt het?

Betaalmethode 3: contactloos betalen

Bij deze betaalmethode houdt de klant zijn pinpas of mobiele telefoon dichtbij de betaalautomaat om te betalen. Het grote verschil met de inmiddels afgeschafte chipknip is dat je bij contactloos of mobiel betalen de betaalpas of telefoon niet van tevoren hoeft op te laden. Iedere betaling wordt, net als bij een normale pinbetaling, direct van de betaalrekening afgeboekt.

Je kunt tot en met € 50 per keer contactloos betalen zonder pincode. Voor bedragen boven € 50 heb je wel je pincode nodig.

Als al je contactloze betalingen zonder pincode bij elkaar opgeteld het bedrag van € 100 hebben bereikt, betaal je de eerstvolgende keer met je pincode.

De Rabo OnlineKassa is een flexibele betaaloplossing voor webwinkels.

Betaalmethode 4: creditcard

Uit onderzoek van de Nederlandsche Bank blijkt dat iets meer dan de helft van alle Nederlanders een creditcard van Visa of Mastercard heeft. Het fysieke gebruik hiervan in winkels is echter niet heel groot.

Nederlanders zijn eerder geneigd met de reguliere betaalpas af te rekenen. Als de creditcard wel wordt gebruikt, gebeurt dit veelal bij online aankopen op internationale websites, zoals bij het boeken van vliegtickets of hotelovernachtingen.

- Alles over het aanbieden van betaling met creditcard

Op Nederlandse websites wordt doorgaans iDEAL gebruikt. Uitzondering op de regel is wanneer iemand wat krap bij kas zit, dan wordt de creditcard nog wel eens gebruikt om uitgesteld te kunnen betalen. Een betaalautomaat voor pintransacties is ook geschikt voor creditcards.

Let op! De aansluiting voor het accepteren van creditcards kost jou niets, maar je betaalt vervolgens wel een vast (klein) bedrag per transactie.

Betaalmethode 5: Paypal

PayPal is een van oorsprong online en internationaal betalingsmiddel dat steeds populairder wordt, ook in Nederland.

Je opent een account en koppelt dit aan je zakelijke bankrekening (of creditcard). De klant stort het geld op de Paypalrekening, waarna alle betalingen plaatsvinden binnen het Paypal-systeem.

Vergeleken met creditcards en iDEAL is Paypal relatief prijzig; deze betaalmethode is vooral relevant als buitenlandse klanten online geld naar jouw bedrijf willen overmaken.

Betaalmethode 6: Bancontact

Heb je Belgische klanten? Dan is Bancontact onmisbaar. Bancontact is namelijk de marktleider in België en biedt Belgische klanten een vertrouwde manier om te betalen.

Betaalmethode 7: Achteraf betalen met Riverty (Afterpay)

De introductie van 'koop nu, betaal later' (BNPL) heeft ervoor gezorgd dat mensen anders gaan winkelen. Ongeveer één op de vijf Nederlandse consumenten (22%) koopt nu vaker dingen die ze eigenlijk niet nodig hebben.

Opvallend is dat vooral jongere mensen hiervoor gevoelig zijn, met een grote meerderheid (59%) tussen de 18 en 34 jaar. Dit in tegenstelling tot de iets oudere groep van 35 tot 54 jaar, waarvan 31% hieraan toegeeft. Dit blijkt uit een onderzoek onder 1000 Nederlandse consumenten uitgevoerd door Lightspeed Commerce Inc.

Eén van de bekendste aanbieders hiervan is Riverty (Afterpay): een opkomende betaalmethode waarbij klanten producten achteraf kunnen betalen, vergelijkbaar met een ouderwetse acceptgiro. Riverty zorgt ervoor dat de betaling wordt verwerkt, maar er bestaat nog steeds een risico dat klanten producten retourneren.

Betaalmethode 8: automatisch incasso

Waarschijnlijk ken je de automatisch incasso al van je huur en verzekeringen. Na één handtekening wordt het geld automatisch regelmatig overgeboekt. Je kunt hier ook als starter gebruik van maken.

Je hoeft je klanten niet meer achter de broek te zitten over openstaande facturen en zij hoeven zich niet meer druk te maken over betalingen. Een win-winsituatie dus. Lees hier meer over hoe automatisch incasso werkt.

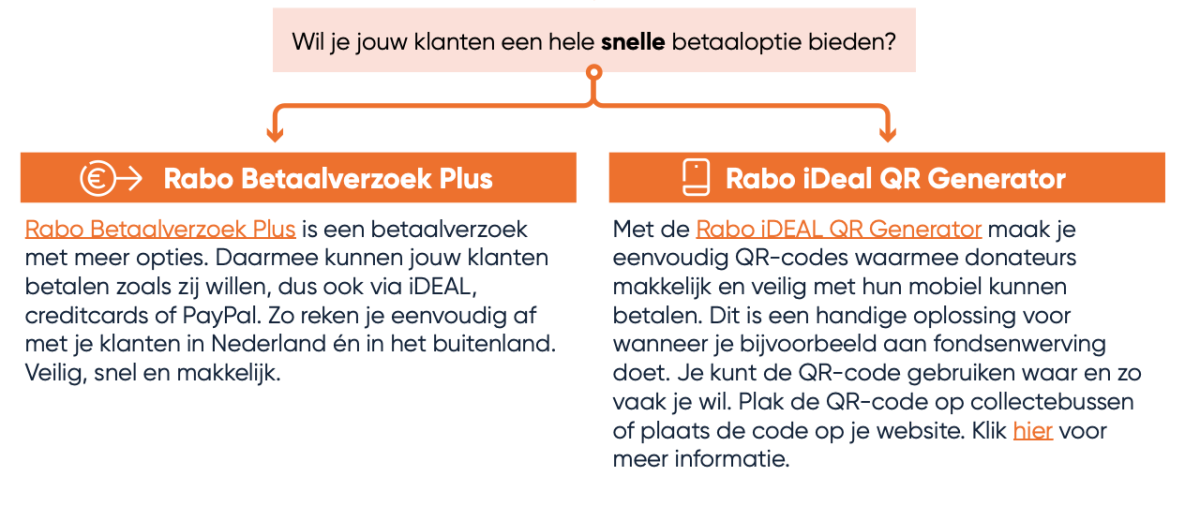

Betaalmethode 9: betaalverzoek met QR-code

Wil je jouw bestelling aan de deur bezorgen zonder gebruik van contant geld? Of overweeg je onbemande verkoop? De Rabo Betaalverzoek QR is de ideale oplossing om klanten op een veilige en snelle manier te laten betalen.

Met slechts een paar eenvoudige stappen maak je in de vertrouwde Rabo-app moeiteloos een Rabo Betaalverzoek QR-code aan. Jouw klant kan deze vervolgens veilig en snel scannen en betalen met hun mobiele telefoon. Op deze manier maak je het niet alleen gemakkelijk voor jouw klant, maar ontvang je ook snel jouw betaling

Lees meer over betaalverzoeken voor ondernemers op de website van de Rabobank.

Betaalmethode 10: betalen met bitcoins

Ieder land hanteert zijn eigen valuta, zoals de euro, dollar of pond, met unieke munten, biljetten en wisselkoersen. Recentelijk is er echter een groeiende aandacht voor virtuele valuta, ook wel bekend als cryptovaluta, zoals bitcoin. Deze vormen van valuta zijn relatief nieuw en winnen snel aan populariteit.

Goed om te weten: de Nederlandse Bank ziet bitcoins niet als een bruikbaar alternatief voor geld, omdat de waarde ervan te sterk fluctueert. De bank beschouwt deze virtuele munt vooralsnog als ruilmiddel.

Betaalmethode 11: Rabo OnlineKassa: alle betalingsmethoden in één

Er zijn voor jou als ondernemer online kassasystemen beschikbaar met verschillende betaalmethodes, waarmee je met één partij contact kunt onderhouden over alle diverse contracten van betaalsystemen.

Rabo OnlineKassa is een handig systeem voor online betalen. Deze betaalmethode ondersteunt de belangrijkste binnen- en buitenlandse betaalmogelijkheden, waaronder iDEAL en creditcard. Alle transacties worden verzameld in één overzicht.

Meest gestelde vragen over betaalmethoden

- Welke betaalmethoden zijn er in Nederland?

In Nederland kun je kiezen uit de volgende betaalmethoden: pinnen, cash geld storten, contactloos betalen, betalen met creditcard of Paypal, gebruik maken van automatische incasso of online betalen. Op IkGaStarten vind je uitleg per methode. - Wat zijn populaire online betaalmethoden?

Populaire betaalmethoden online zijn onder andere iDeal, Paypal, betalen met creditcard, Riverty, Bancontact, en SOFORT. - Welke betaalmethoden zijn er voor je webshop?

In Nederland heb je verschillende betaalmethoden om online te betalen. De bekendste is misschien wel iDeal. Maar je kunt klanten via je webshop ook laten betalen met creditcard of Klarna.